信托业2017年度私人股权投资信平博体育- 平博体育官方网站- APP下载托综合分析

2025-12-13平博体育规则,平博体育,平博真人,平博棋牌,平博彩票,平博电竞,平博百家乐,平博电子,平博游戏,平博体育官方网站,平博体育官网入口,平博体育网址,平博体育靠谱吗,平博体育app,平博app下载,平博投注,平博下注,平博官方网站,平博最新入口,平博体育平台推荐,平博体育平台赛事,平博赛事,平博在线体育博彩,平博足球博彩,平博足球投注,平博娱乐场统计数据显示,2017年中国股权投资市场投资总量占我国GDP的比重达到1.5%,较2016年提升0.5%,创历史新高。2017年中国股权投资市场中早期投资、创业投资、私募股权投资机构管理资本量总计超过8.7万亿元,同比增长26.1%。从募资情况来看,私人股权市场募资1.8万亿元,其中私募股权投资基金募资1.42万亿元,占比达78.89%。实际上,私人股权投资信托规模不高(仅略超700亿元),但与整个私人股权投资市场的发展却息息相关。

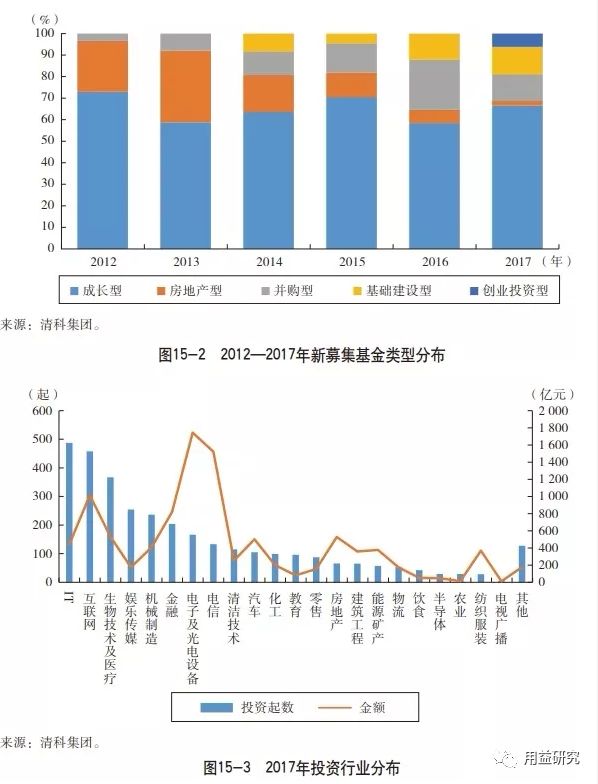

在募集资金方面,成长基金仍然是私人股权基金最主要的类型,在2017年保持着绝对的优势,募集数量达到1755只,总募集规模也达到了9335.4亿元,相比2016年同期上涨67.6%,募集数量占比达到了69.3%。同时,私人股权基金也有向上游发展的趋势。据统计,2017年创业投资基金有481只,募集864.3亿元;2017年并购基金有175只,基础建设基金有87只,房地产基金有21只,夹层基金有11只,其他基金有3只。从私募股权投资基金的投资规模来看,成长基金规模为9335.4亿元,占比最大且增长最快。另外,值得关注的是,基础建设基金同比增长仅次于成长基金,同比增长55.9%,对于基础设施建设的支持力度在加大,服务实体经济的效能进一步提升。

2017年,在私人股权投资投向方面,根据清科集团的统计数据,IT行业方向的投资为487起,位列第一,金额也达到了438.32亿元。在金额上,电子及光电设备、电信及增值服务分别以1744.27亿元和1521.11亿元位列第一、第二。可以看到,IT领域以其创新成本低,垂直领域分类细、公司估值成长空间高等优势保持着在私人股权投资数量上的优势,而电子及光电设备和电信及增值服务领域则由于投入巨大,在金额上占据领先。值得一提的是,互联网行业的募资数量达到了458起,排在第二位,金额达到了1014.12亿元,排在第三位,是唯一在两个数据上都挤入前三的行业。

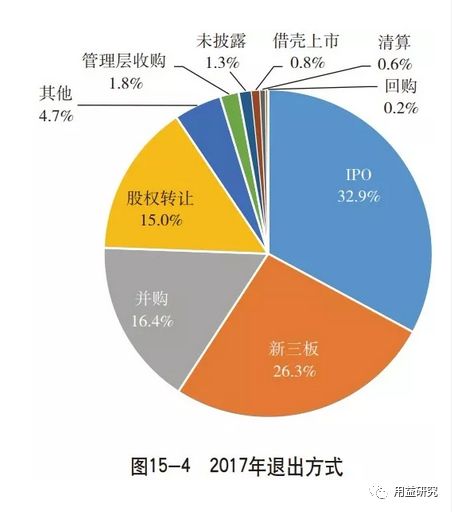

2017年,私人股权投资市场退出项目为1801起,与之相比的是2015年的1879起和2016年的2625起。可以看出,与募集情况不同的是,市场的退出行为有所放缓。在退出方式上,IPO仍然是最主流的退出方式,达到594起。其次包括新三板、并购、股权转让等。与其他退出方式相比,IPO退出有着国内股票市场估值较高、定价较稳定等优势,也是私人股权投资的最佳退出方式,这与2017年的数据是相吻合的。同时,也需要看到自第十七届发审委履职以来,IPO审核愈加趋严,通过率大幅下降,在未来一段时间,这显然不利于私募股权项目在IPO市场退出,IPO退出占比有下行趋势。相应地,2017年并购退出的数量和占比都有所增长,未来发展可期。

根据中国信托业协会公布的数据,2017年私人股权投资信托规模为710.67亿元,同比增长20.21%,行业占比为0.27%。从近五年的业务发展情况来看,业务规模起伏比较大,2016年曾出现同比增速(-19.01%)大幅下降的情况,行业占比近五年一直在下降,从2013年的0.46%持续下降到2017年的0.27%。虽然数据显示私人股权投资信托业务的规模尚小,增速波动,但是从业务开展、规模、流程完善程度、专业人员配备等角度来看,2017年私人股权投资信托业务确实是有所发展的。

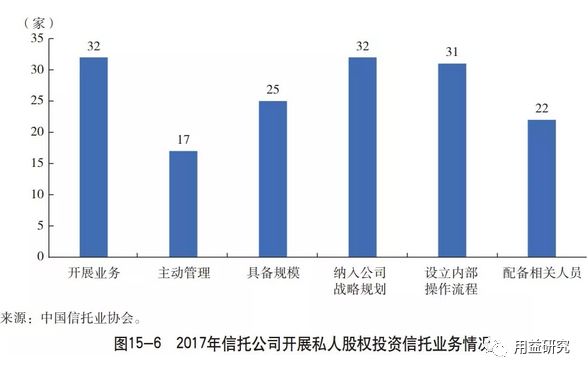

2017年中国信托业协会的调研数据显示,信托公司中涉足私人股权投资信托业务的公司接近50%,开展主动管理类私人股权投资信托业务的公司占比为25%,将其纳入公司战略规划的信托公司占比为47%,建立内部操作流程的公司占比为46%,具备专业团队的占比为32.35%。当然,尤其值得注意的是,部分信托公司(25家)甚至在该类业务上已经获得一定规模收入,如中融信托、中信信托、中航信托、中铁信托、华鑫信托、中国民生信托等。总体而言,行业内各家信托公司开展私人股权投资信托业务程度不同,但是站在整个信托业的角度,2017年私人股权投资信托业务有所发展的趋势是比较明显的。

2017年,在开展私人股权投资信托业务的公司中,每家公司的业务投资领域、发展模式聚焦点有所不同。总体来看,大致存在两种原因导致私人股权投资信托业务聚焦特定的业务领域、朝专业化方向发展。第一,信托公司运用股东资源禀赋,重点发展与股东背景资源相关的实体企业股权投资信托业务,通过产融互动的方式,实现资源的优化与整合;第二,信托公司运用经营历史中所积累的行业资源、客户资源、研判能力、投资管理等方面的优势,专注所擅长的地产、医疗、基础设施等领域,形成自身的经营特色,逐渐孵化出能够贡献利益增长点的股权投资业务板块,更多运用到的是自身的主动管理能力。

运用股东资源进行私人股权投资信托业务的公司包括中信信托、建信信托、上海信托、云南信托、中粮信托等。云南信托为促进消费金融业务的协同发展,已尝试私人股权投资,如同涌铧投资新设立了FinTech基金,并投资金融科技企业五维金融,实现了通过股权介入发挥投资与业务的协同;中粮信托则选择与行业龙头公司进行合作,结合股东资源优势,关注与农业相关的股权投资业务,并在此基础之上,探索不动产、PPP、新能源、互联网金融等领域的产业布局;另外,中信信托、建信信托则借助股东的资金优势或者产业优势,运用股东资源开展股权信托投资业务。

运用自身积累资源开展私人股权信托业务的公司包括中融信托、平安信托、安信信托、长安信托等。中融信托发挥子公司投资经验,专注于医药、医疗、大健康、大消费等专业领域,收获了众多优质项目;安信信托则运用在地产投资方面积累的经验,开展多领域私人股权投资业务,除房地产企业股权投资以外,拓展出了养老地产、大健康、能源环保等相关领域的股权投资;长安信托则大多采用与专业股权投资机构合作模式,运用股债联动投资经验,投资于所熟悉的汽车行业,并在该领域及供应链上下游企业之间实现股权投资。

新兴行业的发展为私人股权投资提供了更多可能性,智能制造、生物医药、大医疗、新能源汽车、云计算及人工智能等行业兴起,迅速成为备受关注的热点领域。虽然这些领域蕴含着巨大的投资机会,但同时也面临着巨大的投资风险,对信托公司的研判能力、风险管理能力也提出新的挑战,可谓机会与挑战并存。数据显示,2017年私人股权投资信托业务高度集中在医疗、环保、智能制造、新能源等方向,与整个私人股权投资市场的趋向重合度极高。当然,除上述新兴行业以外,地产行业依然也是信托公司股权投资的重点方向。

资金募集一直是股权投资信托需要解决的难点。一般来说,私人股权投资信托项目周期比较长,需要寻找长期的投资资金进行匹配,募集资金相较于传统投资及债权融资类项目更难。但是,《关于规范金融机构资产管理业务的指导意见》的落地和未来刚性兑付的打破,会促使资金更偏向权益类产品,反倒有助于此类项目的资金来源拓宽。未来,股权投资信托获取资金的能力将会更为重要,为了保障项目正常开展,预计股权投资信托需要进一步丰富资金来源,比如除了传统银行资金以外,其他金融机构资金、实体企业资金、高净值客户资金等也将成为重要来源,甚至更进一步拓展到境外资金、保险资金等领域。

一方面,可以通过增加股权融资,积极稳妥去杠杆,控制债务规模,帮助国有企业、上市公司等实现跨界转型与产业升级,助力传统产业重塑,并购重组、绿色金融、新兴产业、消费和小微金融、基建PPP等领域的投融资机会众多;另一方面,在目前“混改”和“债转股”的潮流中,通过交易结构的优化,以直投或者“信托+有限合伙”的方式,可以参与到传统产业的整合之中。此外,随着大数据、云计算、物联网的广泛应用,新兴产业蓬勃发展,新兴产业不断涌现,智能制造、生物医药、大医疗、新能源汽车、云计算及人工智能等行业也可以成为私人股权投资重点关注的领域,成为未来重点布局的方向。